12:08 pm - PROF. DR. GÜRDAL YILMAZ’DAN VİRÜS AÇIKLAMASI! “Hastalıkları tetikliyor”

6:37 pm - BES-AR: Açlık sınırı 29.000’i, yoksulluk sınırı 78.000 ‘i aştı

10:26 am - RİZE’DE 4,7 ŞİDDETİNDE DEPREM

10:13 am - SOSYAL YARDIMLA YOKSULLUĞA YAMA

2:56 pm - BARINMA, ISINMA, EĞİTİM, SAĞLIK: Anayasal haklar yardıma endeksli

9:19 pm - ANMA!

9:41 am - HALKI YOKSUL BIRAKIP TERBİYE ETMEK İSTİYORLAR

10:31 pm - YOKSULLUK SINIRI MI, ENFLASYON ALTI ZAM MI? .

8:07 pm - İŞSİZLİK GİZLENİYOR MU? İnsanlar iş ekmek arama peşinde sürünürken…

6:58 pm - VEFAT VE BAŞSAĞLIĞI

Ocak 2023’te 1.300 TL civarında vergi ödeyen bir işçi Ekim 2023’te 3.500 TL civarında vergi ödüyor.

İşçi ve emekçiler, son yıllarda yüksek enflasyon nedeniyle büyük alım gücü kaybı yaşarken, ele geçen net ücret ve maaşlar yılın ikinci yarısında artan vergi ve kesinti yükü nedeniyle giderek düşüyor.

İşçiler ağustos ve eylül aylarında temmuza göre daha düşük ücret alıyor. Ücretler yılın son aylarında artan gelir vergisi yükü nedeniyle giderek düşüyor.

Bir yandan pahalılık bir yandan vergi ve kesintiler ücretleri kemiriyor. Gelir vergisi oranlarının yüksekliği, vergi tarife dilimlerindeki adaletsizlik ve asgari ücret vergi istisnasının çalışanlar aleyhine uygulanması yüzünden işçiler yılın ikinci yarısında giderek çok daha fazla vergi veriyor ve net ücretleri düşüyor.

Yüksek enflasyon nedeniyle çalışanlar çok daha hızlı biçimde ikinci ve üçüncü vergi dilimlerine giriyor. Çalışanlar nisan ve mayıs aylarında ikinci vergi tarife dilimine (yüzde 20), ağustos ve eylül ayında ise üçüncü tarife dilimine (yüzde 27) giriyor ve ciddi kayıplara uğruyor.

DİSK-AR, adaletsiz vergi ve kesinti yükünü mercek altına aldı. DİSK-AR tarafından hazırlanan rapora göre ücretlerin asgari ücret kadar kısmına uygulanan vergi istinasına rağmen net ücretlerde büyük düşüşler yaşanıyor.

Eylül ayına ait bu bordrolarda işçilerin yüzde 27’lik üçüncü vergi dilime girdiği ve işçilerin toplam kesinti ve vergi yükünün yüzde 30 civarına yaklaştığı görülüyor. Diğer bir deyişle yıl sonunda işçilerin ücretlerinin yaklaşık üçte biri vergi ve kesintilere gidiyor.

DİSK-AR’ın DİSK’e bağlı sendika üyelerinin bordrolarını dikkate alarak yaptığı örnek hesaplamaya göre ücretler üzerindeki vergi ve kesinti yükü yıl içinde çarpıcı biçimde artıyor.

Raporda şu örnek hesaplamaya yer verildi:

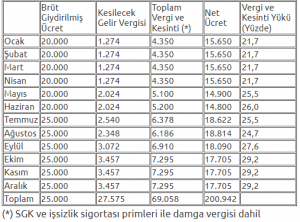

“Ocak 2023’te giydirilmiş brüt ücret ve yan ödemeleri (fazla mesai, sosyal ödenekler vb.) toplamı 20.000 TL olan bir çalışanın yılın ikinci yarısı için aldığı yüzde 25’lik ücret zammı ile Temmuz 2023’te brüt giydirilmiş kazancının 25.000 TL olduğu varsayılmıştır (Örnek hesaplamada yuvarlamalar nedeniyle farklılıklar söz konusu olabilir).

Aynı çalışanın Ocak 2023’te 4.350 TL olan toplam vergi ve sigorta prim kesintisi (gelir vergisi, damga vergisi, işsizlik sigortası yaklaşık primi ve SGK primi) Mayıs 2023’te 5.100 TL’ye, Temmuz 2023’te 6.378 TL’ye ve Ekim 2023’ten itibaren ise 7.295 TL’ye yükselmiştir.

Böylece çalışanların yılbaşında toplam kazancının yüzde 22’si vergi ve kesintilere giderken ve brüt ücretin yüzde 78’i kendisine kalırken, Ekim 2023’e gelindiğinde kesinti oranı yüzde 30’a yaklaşmakta olup çalışanın eline geçen ücret yüzde 70 düzeyine düşmektedir.

Örnekten hareketle bir işçi, 2023 yılı içinde 27.575 TL’si gelir vergisi olmak üzere toplam 69.000 TL vergi ve kesinti (SGK primi, gelir vergisi, işsizlik sigortası primi ve damga vergisi) ödemektedir.

Örneğimizde yer alan işçi Ocak 2023’te 1.274 TL gelir vergisi öderken bu miktar Mayıs 2023’te 2.024 TL’ye, Temmuz 2023’te 2.540 TL’ye ve Ekim 2023’ten itibaren ise 3.457 TL’ye çıkmıştır.

Böylece Ekim ayındaki gelir vergisi kesintisi artışı Ocak ayına göre 2.7 kat olmaktadır.”

Ücretler Üzerindeki Vergi ve Kesinti Yükü (Mevcut Uygulama) (2023) (TL)

ASGARİ ÜCRET İSTİSNASININ YÖNTEMİ İŞÇİYE VERGİ OYUNU OLDU

DİSK-AR’a göre asgari ücret istisnasının matrahtan indirim şeklinde değil de vergiden indirim yoluyla uygulanması çalışanları mağdur ediyor ve daha çok vergi ödemelerine yol açıyor.

Gelir Vergisi Kanunu’nun 23. maddesinin 18. fıkrasına göre vergi istisnasına konu asgari ücret de toplanarak toplam ücret kümülatif olarak vergi tarife dilimine sokuluyor.

Bu durumda istisna edilen vergi tutarı düşüyor. Bir diğer ifadeyle asgari ücretin üstündeki ücretler önce gelir vergisine tabi tutulup sonra asgari ücret istisnası uygulanıyor.

DİSK-AR’a göre işçi ve emekçinin aleyhine olan bu sorun şu yöntemle çözülebilir: “Bu uygulama asgari ücret istisnasının vergiden indirim yoluyla uygulanması olarak adlandırılmaktadır.

Oysa önce asgari ücretin matrahı istisnası uygulanmalı ve ardından kalan ücret miktarı vergi tarife dilimine tabi tutulmalıdır.

Özetle önce brüt ücretten SGK işçi payı primi ve işsizlik sigortası fonu kesintisi yapılmalı, ardından kalan tutardan dönemin aylık net asgari ücret düşülerek vergi tarife oranları uygulanmalıdır.

Diğer bir ifadeyle brüt ücretten SGK ve işsizlik fonu kesintisi ve ardından da asgari ücret tutarı düşülerek kalan miktar vergi tarife dilimine sokulmalıdır.

Bu uygulama asgari ücret istisnasının matrahtan indirim yoluyla uygulanması olarak adlandırılmaktadır. Çalışan aleyhine bu uygulama Gelir Vergisi Kanunu’nun 23. maddesinin 18. fıkrasının değiştirilmesi ile çözülebilir.”

VERGİ DİLİM ARTIŞ ORANI DÜŞÜK TUTULDU, İŞÇİDEN DAHA ÇOK VERGİ ALINDI

Ücretli çalışanlar ağustos ve eylül aylarından itibaren ikinci ve üçüncü vergi dilimlerine girmeye başladıkları için net ücretleri düşüyor. Ekim ve kasım aylarında daha da düşük ücret alıyor.

DİSK-AR şu saptamada bulundu: “Ele geçen net ücretlerin düşmesinin sebebi vergi ve kesinti yüküdür. Yılın başında brüt ücretin yaklaşık yüzde 22’si vergi ve kesintiye giderken, yılın sonunda bu oran yaklaşık yüzde 30 oluyor. Net ücretlerin ağustos ve eylül aylarından itibaren düşmesinin temel nedenleri şunlardır:

1) Uygulanan gelir vergisi oranlarının yüksekliği,

2) Vergi tarife dilimlerinin enflasyon, asgari ücret artışı ve yeniden değerleme oranlarından az artırılması ve

3) Asgari ücret vergi istisnasının matrahtan değil vergiden indirim yoluyla uygulanması.

2006 öncesinde ücret gelirlerine uygulanan vergi tarife oranları diğer gelirlere göre 5’er puan daha düşüktü. 1 ücret dışı gelirlerin ilk dilimine uygulanan vergi tarife oranı yüzde 20 iken ücretler bundan 5 puan daha düşüktü ve yüzde 15’ti. 2006 yılında yapılan değişiklikle ücretlere sağlanan bu 5 puanlık avantaj kaldırıldı ve ücret gelirleri de diğer gelirlerle aynı oranda vergilendirilmeye başladı.Evrensel

![]()

PROF. DR. GÜRDAL YILMAZ’DAN VİRÜS AÇIKLAMASI! “Hastalıkları tetikliyor”

PROF. DR. GÜRDAL YILMAZ’DAN VİRÜS AÇIKLAMASI! “Hastalıkları tetikliyor” BES-AR: Açlık sınırı 29.000’i, yoksulluk sınırı 78.000 ‘i aştı

BES-AR: Açlık sınırı 29.000’i, yoksulluk sınırı 78.000 ‘i aştı RİZE’DE 4,7 ŞİDDETİNDE DEPREM

RİZE’DE 4,7 ŞİDDETİNDE DEPREM BARINMA, ISINMA, EĞİTİM, SAĞLIK: Anayasal haklar yardıma endeksli

BARINMA, ISINMA, EĞİTİM, SAĞLIK: Anayasal haklar yardıma endeksli ANMA!

ANMA! HALKI YOKSUL BIRAKIP TERBİYE ETMEK İSTİYORLAR

HALKI YOKSUL BIRAKIP TERBİYE ETMEK İSTİYORLAR YOKSULLUK SINIRI MI, ENFLASYON ALTI ZAM MI? .

YOKSULLUK SINIRI MI, ENFLASYON ALTI ZAM MI? . İŞSİZLİK GİZLENİYOR MU? İnsanlar iş ekmek arama peşinde sürünürken…

İŞSİZLİK GİZLENİYOR MU? İnsanlar iş ekmek arama peşinde sürünürken… SONSUZ SAYGI VE MİNNETLE: Cumhuriyet’in kurucusu Atatürk tüm yurtta anılıyor

SONSUZ SAYGI VE MİNNETLE: Cumhuriyet’in kurucusu Atatürk tüm yurtta anılıyor MAHALLEMİZDEN GÖRÜNTÜLER

MAHALLEMİZDEN GÖRÜNTÜLER MAHALLEMİZDE ÇİLEK HASATI

MAHALLEMİZDE ÇİLEK HASATI MAHALLE OKULUMUZ

MAHALLE OKULUMUZ PROF. DR. GÜRDAL YILMAZ’DAN VİRÜS AÇIKLAMASI! “Hastalıkları tetikliyor”

PROF. DR. GÜRDAL YILMAZ’DAN VİRÜS AÇIKLAMASI! “Hastalıkları tetikliyor” BES-AR: Açlık sınırı 29.000’i, yoksulluk sınırı 78.000 ‘i aştı

BES-AR: Açlık sınırı 29.000’i, yoksulluk sınırı 78.000 ‘i aştı RİZE’DE 4,7 ŞİDDETİNDE DEPREM

RİZE’DE 4,7 ŞİDDETİNDE DEPREM BARINMA, ISINMA, EĞİTİM, SAĞLIK: Anayasal haklar yardıma endeksli

BARINMA, ISINMA, EĞİTİM, SAĞLIK: Anayasal haklar yardıma endeksli ANMA!

ANMA! HALKI YOKSUL BIRAKIP TERBİYE ETMEK İSTİYORLAR

HALKI YOKSUL BIRAKIP TERBİYE ETMEK İSTİYORLAR YOKSULLUK SINIRI MI, ENFLASYON ALTI ZAM MI? .

YOKSULLUK SINIRI MI, ENFLASYON ALTI ZAM MI? . İŞSİZLİK GİZLENİYOR MU? İnsanlar iş ekmek arama peşinde sürünürken…

İŞSİZLİK GİZLENİYOR MU? İnsanlar iş ekmek arama peşinde sürünürken… VEFAT VE BAŞSAĞLIĞI

VEFAT VE BAŞSAĞLIĞI